A l’occasion du dernier cours, nous avons abordé la notion de « rollover », stratégie permettant d’éviter d’être assigné si l’une de nos positions optionnelles se retrouvait dans la monnaie (la plupart du temps il s’agit de positions ‘short put‘ ou ‘covered call‘).

Dans le cas d’une position ‘short put‘, par exemple, nous avons vendu (en opening) un put avec un strike inférieur au cours du sous-jacent (spot). De sorte que si le sous-jacent venait à baisser, nous devrions l’acheter, mais à un cours inférieur au spot. De plus, ce prix d’achat serait diminué du montant de la prime encaissée.

Cependant, au bout d’un certain temps, il se peut que le cours du sous-jacent baisse et passe au dessous du strike et, dans ce cas, que nous commencions à réaliser une perte. Le but premier de l’utilisation des stratégies ‘short put‘ et ‘covered call‘ étant de générer des revenus par le biais de l’encaissement des primes, il convient de pouvoir ajuster la stratégie de sorte que l’on ne réalise pas de perte (dans la mesure du possible).

Dans le cas de la vente de put ci-dessus, cela revient à :

- racheter (en closing) le put que nous avions vendu, à une prime bien évidemment supérieure à celle que nous avions encaissée, puisque le put est à présent ITM ;

- vendre (en opening) un nouveau put, dont le strike est inférieur au put clôturé, de façon à baisser le cours d’achat du sous-jacent si nous devions être quand-même assignés. Evidemment, le fait de vendre un put avec un strike inférieur ne va pas nous permettre d’encaisser une prime suffisante pour compenser la perte. Il convient donc de chercher à encaisser le maximum de valeur temps (option plus longue) afin d’essayer de compenser cette perte.

Exemple de rollover d’une position short put

Fin mai 2015 nous décidons de compléter notre position sur l’action Apple (NASDAQ:AAPL). Nous détenons en effet une demi-position, achetée à $110 en 2014, et nous pensons qu’Apple va surprendre les prévisions des analystes lors de l’annonce des earnings du 2ème trimestre 2015.

Cependant nous trouvons qu’à $130 (cours d’Apple fin mai 2015), le prix est un peu élevé. Nous avons donc deux choix : soit nous entrons un ordre d’achat à un cours limité (par exemple à $125) et nous prenons le risque de voir le cours d’Apple s’apprécier sans jamais avoir atteint le cours limite, soit nous vendons un put avec un strike $125 (et dans ce cas, même si nous ne sommes pas assignés, nous aurons toujours pu encaisser la prime).

Nous décidons de vendre un (des) put(s) sur Apple avec un strike $125. Nous nous rendons donc sur la page de cotation des options d’Apple sur le site du Chicago Board Options Exchange pour décider du choix de l’échéance.

En parcourant les différentes échéances et cotations nous décidons de vendre le put AAPL échéance 18 décembre 2015, strike $125 @ $3.

Nous encaissons donc $3 pour chaque action Apple, ce qui nous donnerait – en cas d’assignation – un coût d’achat de $122 (strike – prime encaissée = $125 – $3). Finalement, notre position globale d’actions Apple dans le portefeuille aurait un coût moyen de : 0.5 x $110 + 0.5 x $122 = $116

Mais après avoir vendu nos puts, le cours de l’action Apple chute, emporté par la correction que nous observons sur tous les marchés au cours de l’été. Le 24 août l’action touche même son niveau le plus bas de l’année à $103. Sans paniquer, nous nous disons que nous avons de toute façon jusqu’à l’expiration de l’option (décembre) pour être assignés (dans les faits, s’agissant d’une option « américaine », nous pouvons être assignés – tout ou partie – avant l’échéance de l’option).

Aujourd’hui (le 29 novembre 2015) nous sommes à environ 3 semaines de l’expiration de l’option, et le cours d’Apple n’a toujours pas réussi à remonter au dessus du strike. Nous nous questionnons sur la capacité d’Apple à innover et à maintenir son leadership dans un marché très concurrentiel. Après reflexion nous pensons qu’il serait préférable d’éviter d’être assignés sur le put et ainsi de doubler notre position en actions.

Nous décidons donc de vérifier s’il est possible d’effectuer un rollover.

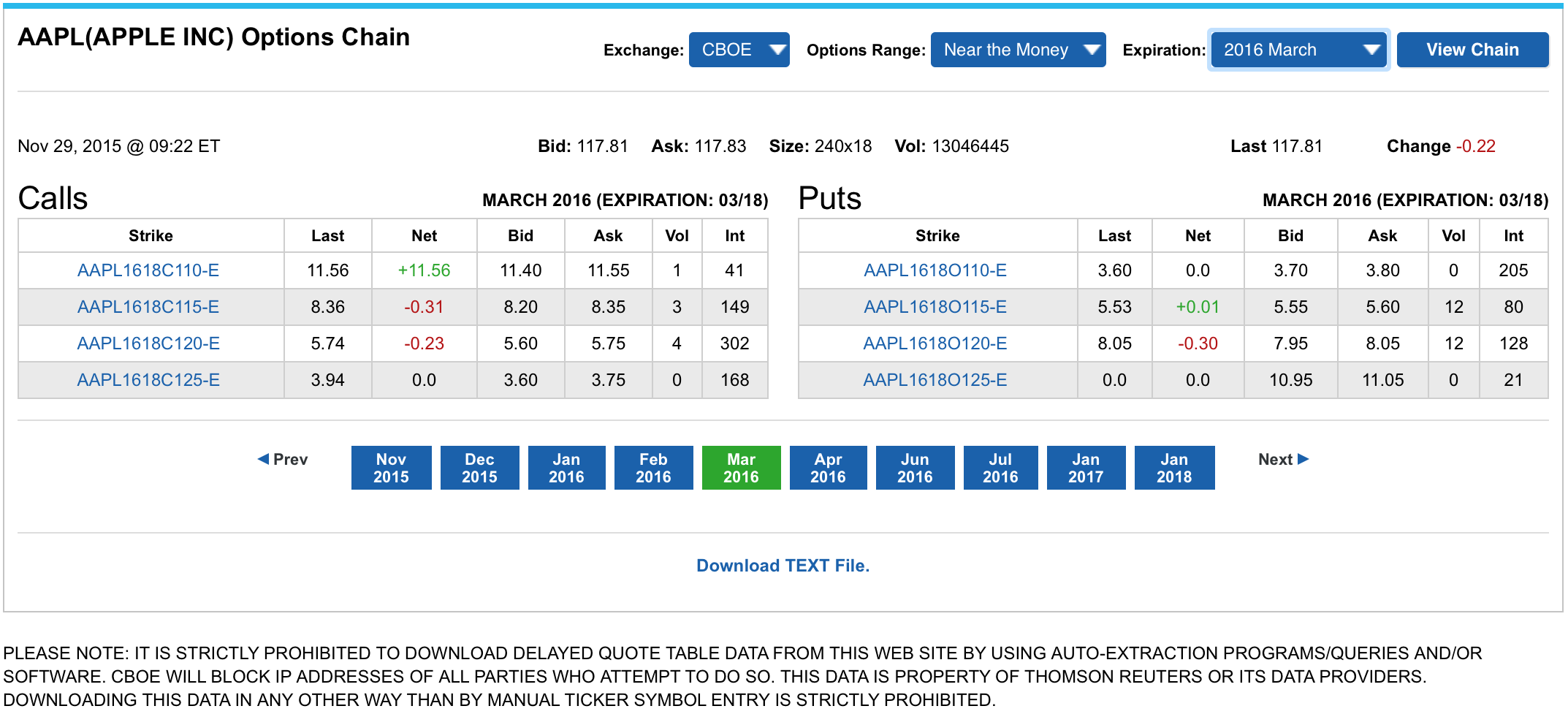

Nous retournons donc sur la page de cotation des options d’Apple sur le site du Chicago Board Options Exchange et nous regardons le niveau auquel nous pouvons clôturer notre position aujourd’hui :

Etant-donné que nous achetons en closing (nous avions vendu en opening), nous cherchons l’Ask Price (avant-dernière ligne à gauche du tableau ci-dessus) : $7.50

Sachant que l’action Apple a clôturé à $117.81 le 27 novembre, sur les $7.50 de prime nous avons donc, selon VO = VI + VT :

$7.50 = ($125 – $117.81) + VT => VT = $7.50 – $7.19 = $0.31

On voit donc qu’il ne reste quasiment plus de valeur temps.

Si on fait un point sur les pertes engendrées par la vente du put, on a :

- Vente put AAPL échéance 18 décembre 2015, strike $125 @ $3

- Achat put AAPL échéance 18 décembre 2015, strike $125 @ $7.50

La perte, si on ne fait que clôturer la position, est de $3 (encaissés) – $7.50 (payés) = -$4.50

Lorsque nous cherchons sur quel put nous allons faire le rollover il faut prendre en compte cette perte de $4.50. Il faut également prendre en compte le fait que nous aimerions abaisser le strike, de sorte que nous minimisions la probabilité d’être assignés.

En regardant sur la page de cotation des options d’Apple on peut voir que les strikes de options sont par pallier de $5 (…$110, $115, $120, $125…). Le dernier cours d’Apple étant de $117.81, nous allons nous concentrer sur les premier strikes en dehors de la monnaie (OTM), qui sont de $115 et de $110, et nous allons regarder quelles sont les primes obtenues en fonction des différentes échéances :

Regardons d’abord le mois de mars :

On voit que le put mars strike $115 permet d’encaisser une prime de $5.55, ce qui permet de compenser les $4.5 de perte, suite à la clôture du put précédent. On pourrait s’arrêter là et « rouler » la position sur ce put. Mais on observe que le put mars strike $110 à un bid de $3.70, ce qui n’est pas très loin des $4.5 de perte que l’on cherche à compenser. On se dit donc qu’en ajoutant encore un peu de valeur temps on pourrait même gagner un peu de prime.

Regardons les primes pour le mois de juin :

Au mois de juin on voit que l’on peut encaisser une prime de $6.05 pour un strike de $110. On va donc opter pour ce put, et au final on a :

- Vente put AAPL échéance 18 décembre 2015, strike $125 @ $3

- Achat put AAPL échéance 18 décembre 2015, strike $125 @ $7.50

- Vente put AAPL échéance 17 juin 2016, strike $110 @ $6.06

Le résultat de la stratégie est : $3 – $7.50 + $6.06 = +$1.55

On a donc réussi à maintenir une prime encaissée positive (pas de perte) et on se retrouve maintenant avec un strike abaissé de $125 à $110, ce qui réduit substantiellement notre risque. Tout ceci a été possible grace au report de la position de quelques mois (on passe d’une échéance décembre 2015, vers une échéance juin 2016) et donc grace au fait que nous encaissions plus de valeur temps.

Nous venons de réaliser un rollover.